L1 正则为何导致稀疏性

L1 正则与 L2 正则的区别是一个老生长谈的问题。我记得自己刚读研究生时就对这个问题感兴趣,实验室也常有同学讨论。

那时的理解比较浅显,主要从梯度的角度来看这个问题的。L1 正则项和 L2 正则项都在原点取得极值,但各自对输入的导数却不同。 L1 正则项的梯度恒为 1 ,在优化过程中,所有变量会同时以 1 的速率趋于极值点; L2 正则项梯度的大小与自身成比例,值越大,趋近零的速率就越快,结果就是最后所有变量都很接近且在零附近。

上面的解释也只是说明了一些 L2 正则化的特性,但不能对 L1 正则化为何导致稀疏性这个问题作答。后面我查阅资料,在《统计学习基础》这本书中找到了答案。

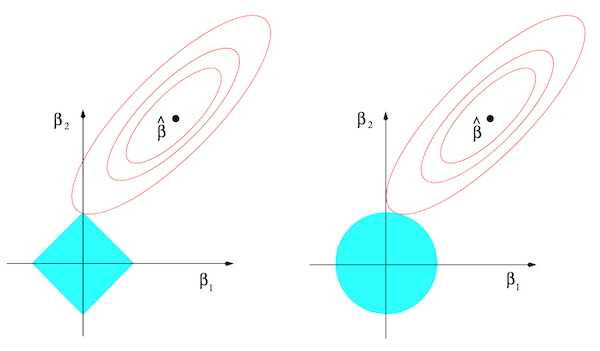

要说的直观点,我们回到简单的 Lasso 回归问题上:

\begin{align} \hat{\beta}^{\mathrm{lasso}}=\;&\underset{\beta}{\operatorname*{\operatorname*{argmin}}}\sum_{i=1}^{N}\left(y_{i}-\beta_{0}-\sum_{j=1}^{p}x_{ij}\beta_{j}\right)^{2}\\&\mathrm{subject~to}\sum_{j=1}^{p}|\beta_{j}|\leq t. \end{align}它是一个带约束条件的凸优化问题,可以用拉格朗日算子法求解。在二维情形,其优化可用下图的左子图示意。

方形表示约束区域,红线是优化函数性能曲面的等高线,两者边界接触那点就是该优化问题的解。我们可以看到,L1 正则的约束区域是方形,其角所对应的解就是某种程度的稀疏解(解的某些维度为 0)。对比 L2 正则的右子图,由于左子图的约束区域是方形(有角),其角处的区域更容易(概率更大)与优化函数性能曲面的等高线优先接触。因此最后也就更容易得到稀疏解。在高维情况下,这种概率会更大,因为高维的超方体很像一个浑身长满尖刺的海胆。

如果对最后一点有疑问,推荐看下这篇文章: Why does L1 regularization encourage coefficients to shrink to zero?。文章里有很多直观的动画帮助理解,自己也是看了其生动直观的动画才有感而发。